2025年光模块市场概况:发展趋势、规模预测与行业前景分析

光通信领域备受瞩目,这一趋势得益于通信技术的革新和新兴产业的助力。当前,该领域正显现出显著的市场和增长潜力。相较铜质通信,光通信的优越性更为突出。

市场推动因素

目前,5G及6G等新型通信技术正逐步显现。人工智能、云计算和物联网等新兴领域正迅速成长。这些变革力量为光通信行业带来了强大推动力。互联网服务提供商在资本投入方面不断加大力度,特别是人工智能领域的兴起,促使算力需求持续增长。在这种形势下,光模块在全球算力产业链中的地位愈发重要,其确定性也在持续增强。

全球市场规模

汇睿咨询数据显示,2024年全球光模块市场总规模已达到136.35亿美元。得益于新技术的驱动,通信需求持续上升。据预测,到2032年,市场规模将显著扩大至369.38亿美元。此增长趋势预计将持续,年复合增长率预计将达13.25%。

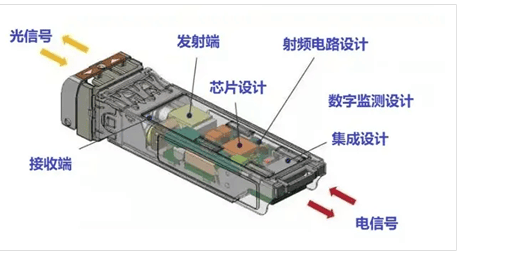

光铜通信对比

在现行的通信技术行业中,光通信与铜通信是两种关键的数据传输手段。光通信以其高速度、大容量和稳定的传输特性著称,特别是在长距离传输方面表现突出,且在通信网络建设中被赋予核心角色;相对而言,铜通信在短途、低成本的应用场景中依然显示出其实用价值。

产业链环节

光模块产业链的上游领域包括光芯片和光器件的生产;中游环节主要由光模块制造企业、光通信芯片制造企业以及设备供应方构成;而下游市场则细分为电信和数据通信两大领域。具体应用场景广泛,涵盖了以太网、CWDM/DWDM技术和连接器等六大类别,实现了对数据通信和电信市场的全面覆盖。

中国市场地位

我国在全球光通信领域处于领先位置。华为和中兴等企业作为行业领军者,在光通信系统设备方面推动了行业进步,并在国际舞台上发挥着关键作用;此外,国内企业在光通信器件中游市场也占据了不小的份额。然而,在高端有源光芯片方面,我国仍需依赖进口,国内企业主要从事组装和无源器件的生产。

市场竞争格局

光模块市场竞争激烈,行业结构复杂且多变。众多国内外企业积极参与其中。在全球光模块收入统计中,中国厂商占有重要比例。华为和中兴等设备制造商在竞争中表现突出,光迅科技、新易盛等光器件企业也取得了良好业绩。

光通信领域正迎来快速发展,国内企业在高端有源光芯片进口上存在依赖问题,这一决定性因素备受瞩目。欢迎各位在评论区分享您的观点。同时,请不要忘记点赞并转发本文。