数字经济与双碳目标驱动下,剖析中国数据中心产业发展现状与未来走向?

中国数据中心产业正经历前所未有的高速发展期,在数字经济与"双碳"目标的双重驱动下,行业从简单的规模扩张向价值重构阶段跨越。作为数字经济的核心基础设施,数据中心不仅承载着AI大模型训练、工业互联网、智慧城市等高算力需求的关键使命,更成为国家算力竞争的重要战略资源。

本分析将从行业规模、区域分布特征、技术演进趋势、政策引导作用及未来挑战五个维度,系统剖析中国数据中心产业的发展现状与未来走向,为读者呈现这一万亿级市场的完整图景。

一、行业规模与增长动力

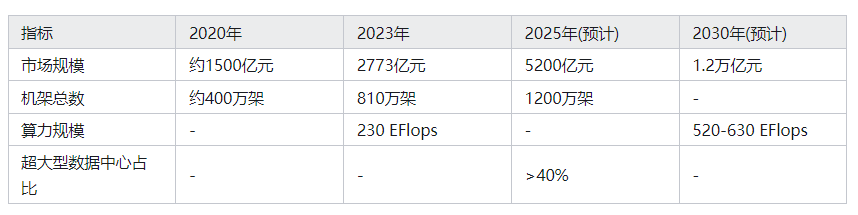

中国数据中心市场正以惊人的速度扩张,展现出极强的增长韧性与发展潜力。根据最新行业数据,2025年中国数据中心市场规模预计将突破5200亿元,较2024年增长26.7%,而到2030年,这一数字有望达到1.2万亿元,年复合增长率保持在19%左右。这种爆发式增长背后是多重因素的共同作用:

(1)基础设施快速扩张:在用数据中心机架数量从2020年的约400万架增长至2025年的1200万架,五年间实现了150%的增幅,其中超大型数据中心占比已超过40%。按照"十四五"规划目标,到2025年末,全国数据中心机架规模将增长至1400万架,为实现这一目标,行业总投资额预计将达到7000亿元。

(2)算力需求激增:2023年中国基础设施算力规模已达到230 (百亿亿次浮点运算每秒),位居全球第二,到2024年进一步提升至280 。存力总规模约,有力支撑了数据的流通与利用。

(3)需求结极性变化:传统互联网需求(占比42%)与新兴的智能制造(23%)、金融(18%)、医疗(11%)等领域需求共同构成了多元化的应用场景,形成了"算力即生产力"的产业共识。特别是AI算力需求呈现爆发式增长,GPU服务器采购量年增速超过200%,推动单机柜功率密度从8kW向50kW跃进。

(4)全球市场地位:中国作为全球数字经济第二极,2023年数据中心市场规模已达2773亿元,同比增长26.7%,预计2025年将突破3180亿元。与全球市场相比,2025年全球数据中心市场规模约3529.3亿美元,年复合增长率10.64%,中国市场的增速明显高于全球平均水平。

表:中国数据中心市场规模与基础设施增长情况

这一快速增长态势主要受到三重力量的驱动:"东数西算"国家工程的战略引导、AI算力需求的爆发性增长(年增速超过200%),以及云计算市场的持续扩张(2025年中国云市场规模预计达6000亿元)。在技术迭代、政策支持与市场需求共振下,中国数据中心行业已进入非线性增长周期,成为支撑数字经济发展的核心基础设施。

二、区域分布格局与特点

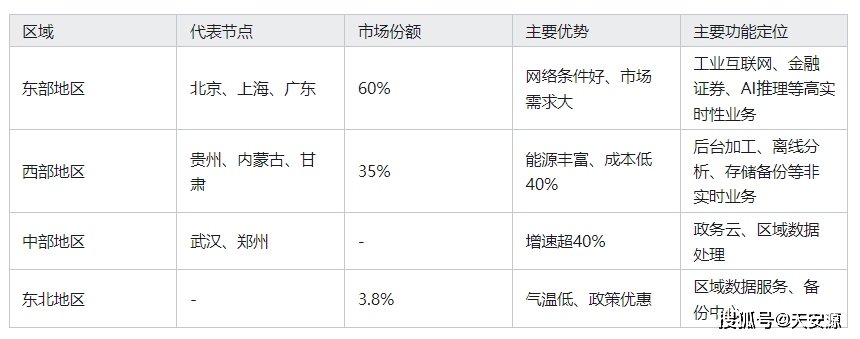

中国数据中心产业呈现出明显的区域分化特征,形成了"东部引领、西部崛起、中部提速"的梯度发展格局。随着"东数西算"国家工程的深入推进,传统以东部为核心的区域布局正在被重构,全国一体化算力网络体系逐渐成形。

1.东部地区:核心业务聚集区

京津冀、长三角和粤港澳大湾区三大核心集群依然占据主导地位,集中了全国60%的算力需求,贡献了超过60%的市场份额。北京、上海、广东三地数据中心机架数量占比分别为26.5%、25.3%和13.5%,合计达65.3%。这些区域凭借其经济发达、产业集聚、网络条件优越等先天优势,成为高附加值业务的核心枢纽:

(1)市场需求旺盛:单机柜月租金高达8000-12000元,且空置率低于10%,供需关系紧张。上海青浦、北京亦庄、深圳光明等地聚焦金融科技、自动驾驶训练等高实时性场景,单机柜租金甚至达1.5万元/月,上架率超过75%。

(2)资源约束显现:一线城市受电力、土地资源限制,新建数据中心面临诸多约束,促使数据中心向周边地区扩散。河北、天津、江苏、浙江等周边地区数据中心大规模建设,逐渐承接一线城市外溢需求。例如,河北省数据中心机架规模已进入全国前五,在用机架规模超过30万。

(3)能耗集中:广东、上海、北京三地的数据中心能耗在全国处于绝对领先地位,特别是广东的能耗规模远远超过其他地区。这种能源消耗的集中度反映出东部地区作为数据处理核心枢纽的地位。

2.西部地区:战略新兴增长极

在"东数西算"工程推动下,西部地区实现了数据中心产业的跨越式发展。贵州、内蒙古、甘肃、宁夏等地数据中心投资已超过5000亿元,机架规模占全国比例达35%,相比2020年提升了12个百分点。

西部地区的竞争优势主要体现在:

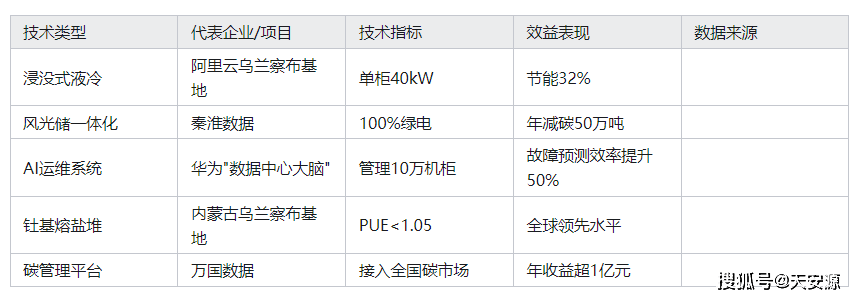

(1)成本优势突出:电力成本较东部低40%,宁夏中卫数据中心集群度电成本较东部低0.15-0.2元。内蒙古乌兰察布基地利用风电和钍基熔盐堆技术,结合阿里云浸没式液冷系统,实现了PUE值1.05以下的全球领先水平。

(2)绿色能源丰富:西部地区可再生能源丰富,气温较低的自然条件也有利于降低冷却能耗。宁夏中卫数据中心集群上架率达78%,服务企业超过500家,展示了西部地区的承接能力。

(3)功能定位清晰:主要承接后台加工、离线分析、存储备份等对网络时延要求不高的业务,与东部形成协同互补。内蒙古和林格尔集群为京津冀提供高实时性算力支援,同时为长三角提供非实时算力保障。

表:中国主要区域数据中心发展特点比较

3.中部地区与东北地区:差异化发展路径

中部地区如山西、河南、湖北等省份数据中心产业发展总指数已超过40,武汉、郑州等地增速超过40%,政务云上云率超过95%。这些地区凭借区位优势和适中的成本,逐渐形成区域级数据中心枢纽。

东北地区虽然整体规模较小(仅占全国3.8%),但凭借气温较低、能源丰富、电价政策优惠等优势,展现出较大的发展潜力。特别是作为衔接京津冀与俄罗斯远东地区的纽带,东北地区在跨境数据业务方面具有独特区位价值。

全国一体化大数据中心协同创新体系的建设,正推动形成"数网"、"数纽"、"数链"、"数脑"、"数盾"体系,使东中西各地区在数据中心产业中找到差异化定位,实现协同发展。这种梯度分布格局既符合资源优化配置原则,也为未来全国算力网络的灵活调度奠定了基础。

4.技术演进与绿色转型

数据中心行业正经历深刻的技术变革,从传统的资源驱动型基础设施向智能化、绿色化高技术平台转变。这一转型既是应对能耗挑战的必然选择,也是把握AI算力机遇的战略需要,技术创新已成为行业竞争的核心维度。

5.冷却革命与能效提升

(1)液冷技术

随着单机柜功率密度从8kW向50kW跃进,传统风冷技术面临极限,液冷解决方案迅速崛起。阿里云乌兰察布基地部署的浸没式液冷技术,单机柜功率密度达40kW,较传统风冷节能32%。行业预计,液冷技术渗透率将从2024年的20%跃升至2027年的40%,成为高密度数据中心的主流选择。

(2)PUE优化

通过采用间接蒸发冷却、AI调优等先进技术,中国超大型数据中心平均PUE从十年前的1.5以上降至2025年的1.25左右,领先企业如秦淮数据已实现年均PUE1.15以下的卓越水平。

(3)绿色能源利用

秦淮数据通过风光储一体化实现100%绿电供应,年减碳50万吨;万国数据碳管理平台接入全国碳市场,2025年碳交易收益预计超1亿元。

6.智能化运维与管理

(1)AI运维系统

华为"数据中心大脑"系统可同时管理10万机柜,使故障预测效率提升50%;百度AI运维解决方案则使人力成本下降35%。

(2)数字孪生技术

数字孪生技术在数据中心设计、建设和运维全生命周期中得到应用,实现了虚拟与物理数据中心的动态映射和实时优化。

7.架构创新与算力多元化

(1)异构计算架构

GPU、FPGA和ASIC等加速芯片占比从2020年的不到5%提升至2025年的30%以上,支撑AI训练和推理等高密度工作负载。

(2)量子-经典混合架构

本源量子已推出24比特超导计算机,预计2030年量子-经典混合架构在特定计算任务中占比将达到15%。

表:中国数据中心绿色技术应用典型案例

这些技术创新不仅解决了数据中心能耗和效率的痛点,更重塑了行业价值创造的方式。随着"双碳"目标深入推进,绿色低碳技术从成本中心转变为价值中心,秦淮数据等企业已证明可持续发展与商业成功可以兼得。未来,技术进步将继续推动数据中心从"耗电大户"向"绿色算力工厂"转型,夯实数字经济发展的生态基础。

8.政策驱动与产业协同

中国数据中心产业的发展与政策引导密不可分,国家战略与市场力量的有机结合塑造了独特的"中国模式"。从顶层设计到地方实践,政策框架不仅解决了市场失灵问题,更加速了产业转型升级和区域协同发展。

9.国家战略引领

(1)"东数西算"工程

国家发改委等部门于2022年2月联合印发通知,在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。

(2)全国一体化大数据中心体系

加强全国一体化大数据中心顶层设计,形成"数网"、"数纽"、"数链"、"数脑"、"数盾"体系。

(3)区域协同机制

贵州枢纽以支持长三角、粤港澳大湾区为主;甘肃枢纽重点服务京津冀、长三角、粤港澳大湾区等区域;内蒙古枢纽为京津冀高实时性算力需求提供支援。

10.产业生态协同

(1)硬件设备创新

上游硬件领域呈现"马太效应",华为、新华三、浪潮信息在服务器市场占据68%份额,中际旭创、新易盛主导光模块高端市场。

(2)服务市场分化

三大运营商(移动、电信、联通)把控45%机柜资源,万国数据、世纪互联等第三方服务商通过REITs融资加速西部布局。

(3)应用场景拓展

从互联网(占比42%)向智造(23%)、金融(18%)、医疗(11%)等产业纵深渗透,形成"算力即生产力"的产业共识。

11.数据要素市场培育

(1)公共数据开放

243个地方建立省级和地市级公共数据开放平台,开放超37万个有效数据集。

(2)数据交易创新

2024年全国数据交易规模突破1600亿元;深圳数交所年交易额超500亿元,上海数据港"数据银行"模式使单TB数据交易佣金率达5%。

(3)地方实践探索

浙江省率先出台数据资产确认标准,推进布局数据要素市场;贵州贵安新区打造"数据之谷",2025年服务器将达400万台。

政策与产业的良性互动,使中国数据中心行业避免了单纯的低水平重复建设,走上了高质量、可持续发展道路。未来,随着数据要素市场化配置改革的深入,数据中心将不再仅是数字世界的"仓库",而成为连接实体经济与数字经济的"神经中枢",持续赋能千行百业转型升级。

12.挑战与未来展望

中国数据中心行业在高速发展的同时,也面临着一系列结构性挑战和瓶颈问题。这些挑战既来自行业内部的技术与运营层面,也来自外部环境的约束与变化,需要全行业共同应对和解决。

13.行业发展面临的挑战

(1)能耗约束:2025年数据中心年耗电量突破3000亿千瓦时,在部分地区已接近能源承载极限。尽管技术进步使PUE持续下降,但绝对能耗量仍随规模扩张快速增长,与"双碳"目标形成张力。

(2)区域供需错配:西部枢纽网络时延问题尚未完全解决,导致部分规划中的"西算"业务仍滞留在东部。宁夏中卫集群与东部网络延时仍较明显,影响实时业务迁移意愿。

(3)技术迭代风险:AI算力需求爆发推动技术迭代加速,企业面临巨大的资本开支压力。GPU服务器市场规模2025年突破900亿元,英伟达H100芯片间接供应量达8万张,使基础设施投资风险加剧。

(4)标准协同不足:数据基础设施领域标准体系不统一,导致平台间互联互通不畅,"数据孤岛"和重复建设问题依然存在。高质量数据集供给不足,融合加工能力薄弱,难以支撑多元化智能化应用。

14.未来发展趋势

(1)算力网络智能化:华为云、阿里云等企业已在东南亚、中东建设数据中心,输出中国技术和运营模式。万国数据收购新加坡数据中心,服务企业超100家,标志着中国数据中心企业开始参与全球数字基础设施建设。

(2)服务全球化:预计到2030年,中国将诞生3-5家具备全球影响力的数据中心企业,出口额占比提升至20%以上。华为云在东南亚、中东布局数据中心,为当地提供云计算与AI服务,实现了技术和服务"走出去"。

(3)边缘计算崛起:2025年边缘数据中心数量年增50%,支撑工业互联网毫秒级响应需求。浙江某汽车工厂通过边缘节点实现生产数据快速处理,良品率提升15%,展示了边缘计算的产业价值。

(4)技术融合创新:2030年量子-经典混合架构占比或达15%,本源量子推出24比特超导计算机。中芯国际、长江存储等企业加速研发3nm以下制程芯片,满足AI算力需求。

中国数据中心行业正从"资源驱动"转向"创新驱动",从"规模竞争"迈向"价值创造"。在这场算力革命中,成功的企业将是那些能够将技术创新、绿色转型与生态重构有机结合,在不确定性中把握确定性增长机会的行业引领者。未来已来,唯变不变。