中国散热模组细分市场专题研究报告2025:AI赋能产业生态,打开散热管理空间

今天分享的是:中国散热模组细分市场专题研究报告2025:AI赋能产业生态,有望打开散热管理空间

报告共计:59页

本报告聚焦中国散热模组细分市场,探讨其产业生态、技术发展及市场格局,核心内容如下:

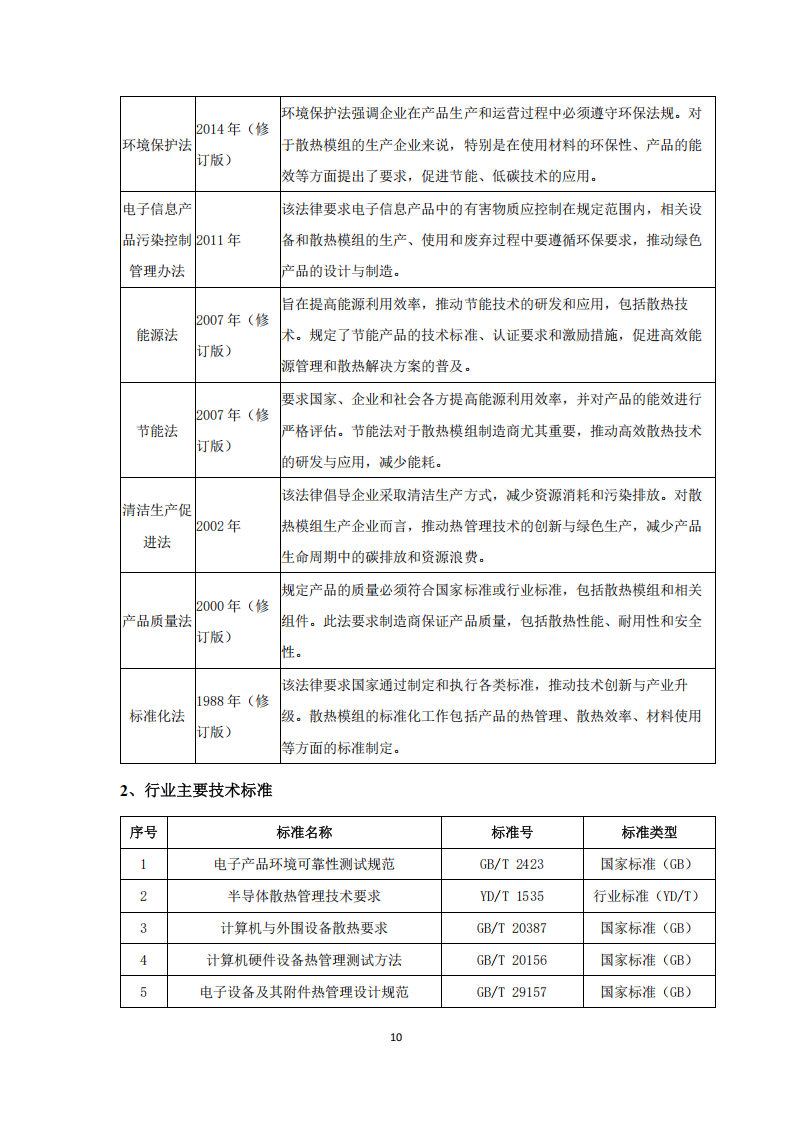

一、行业发展背景与政策支持

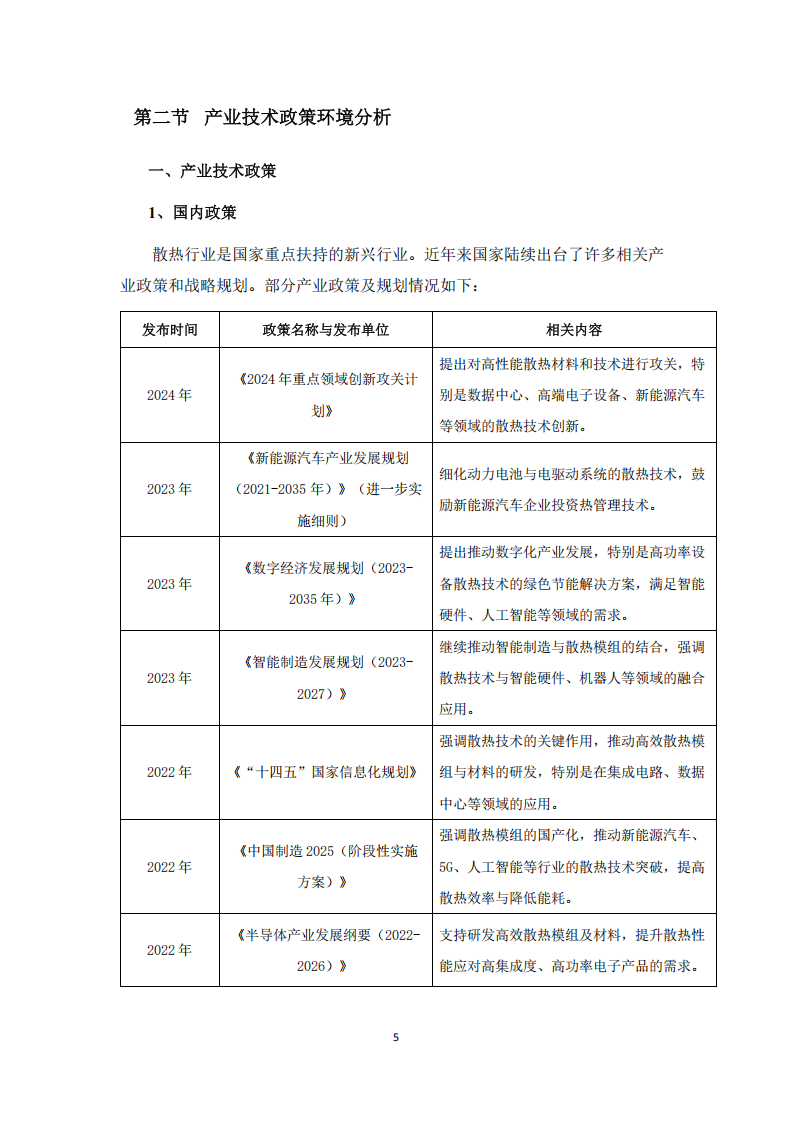

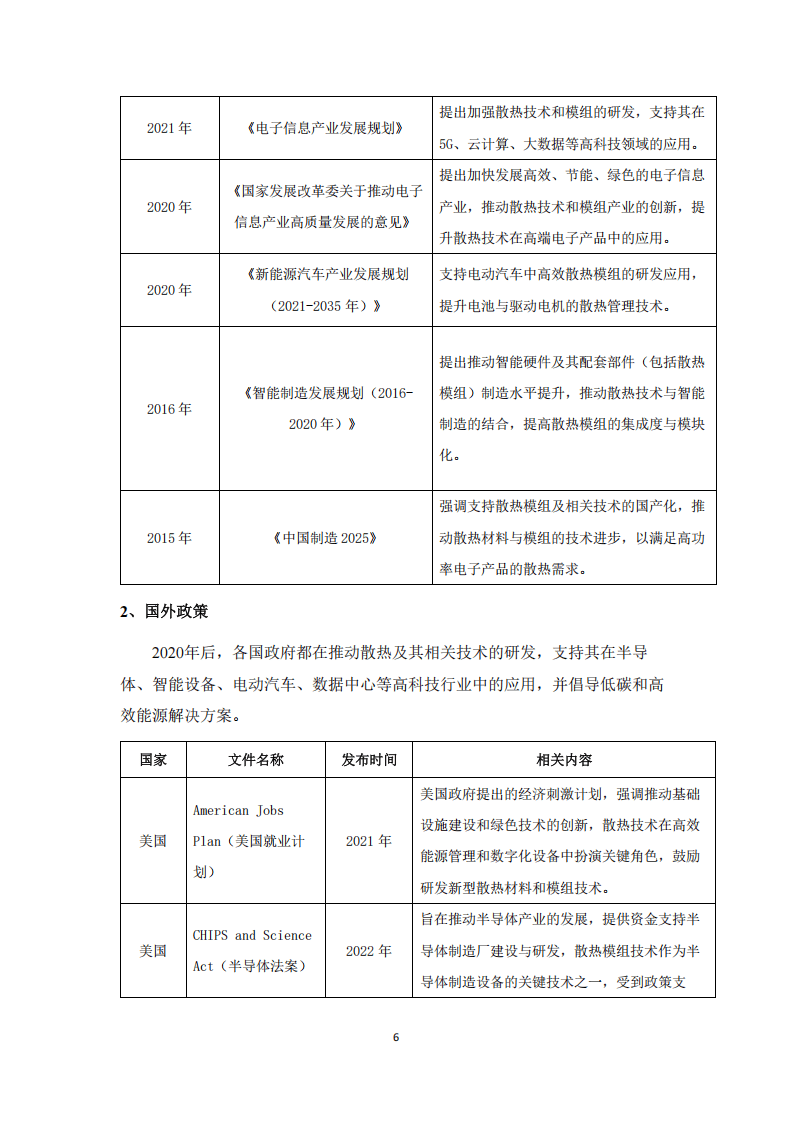

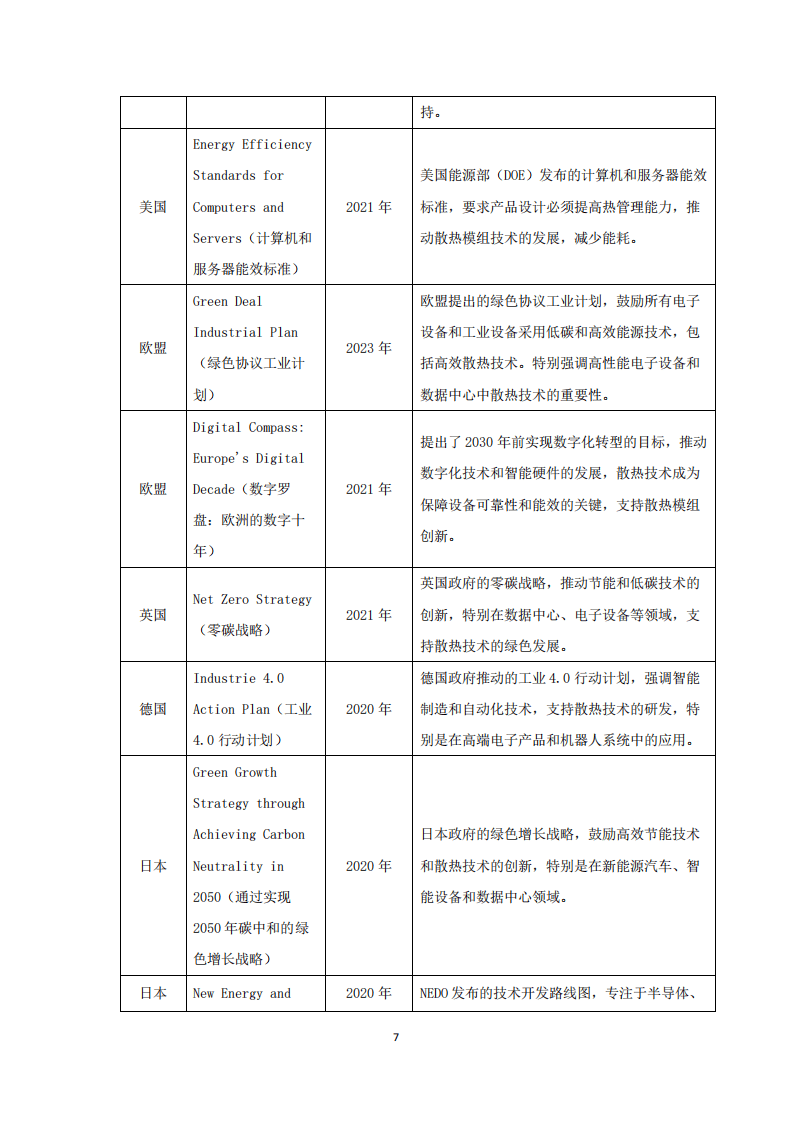

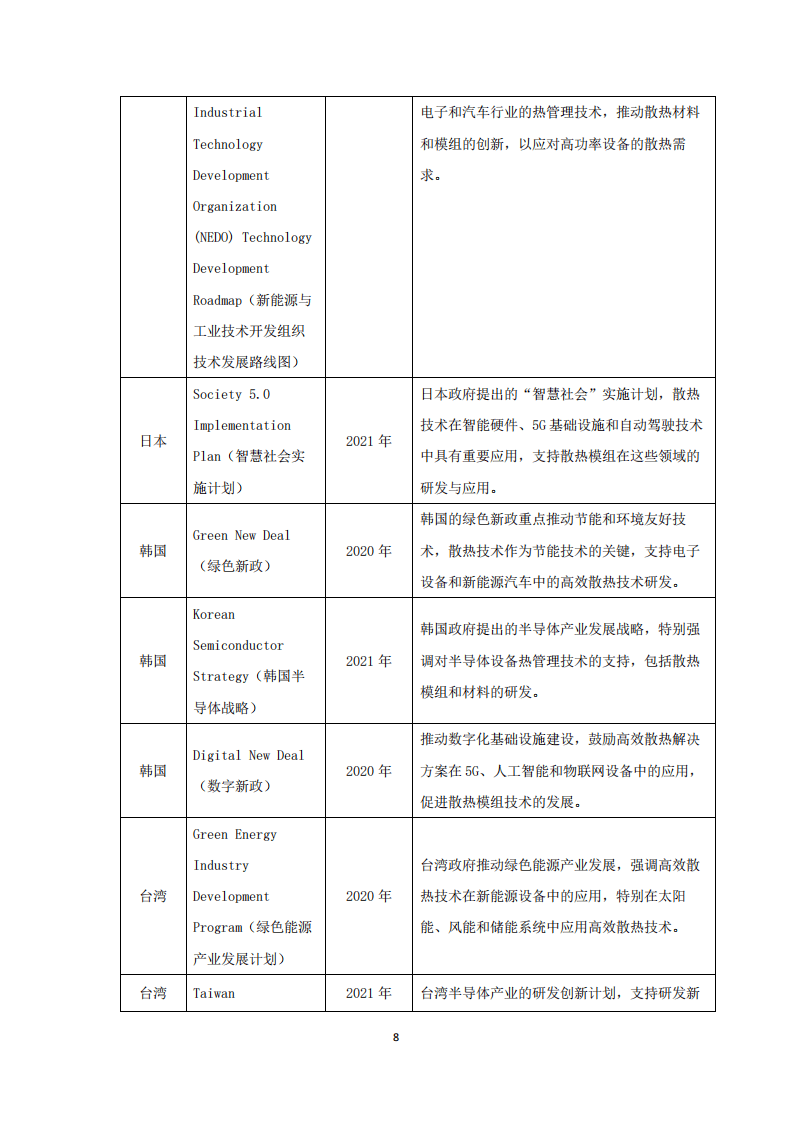

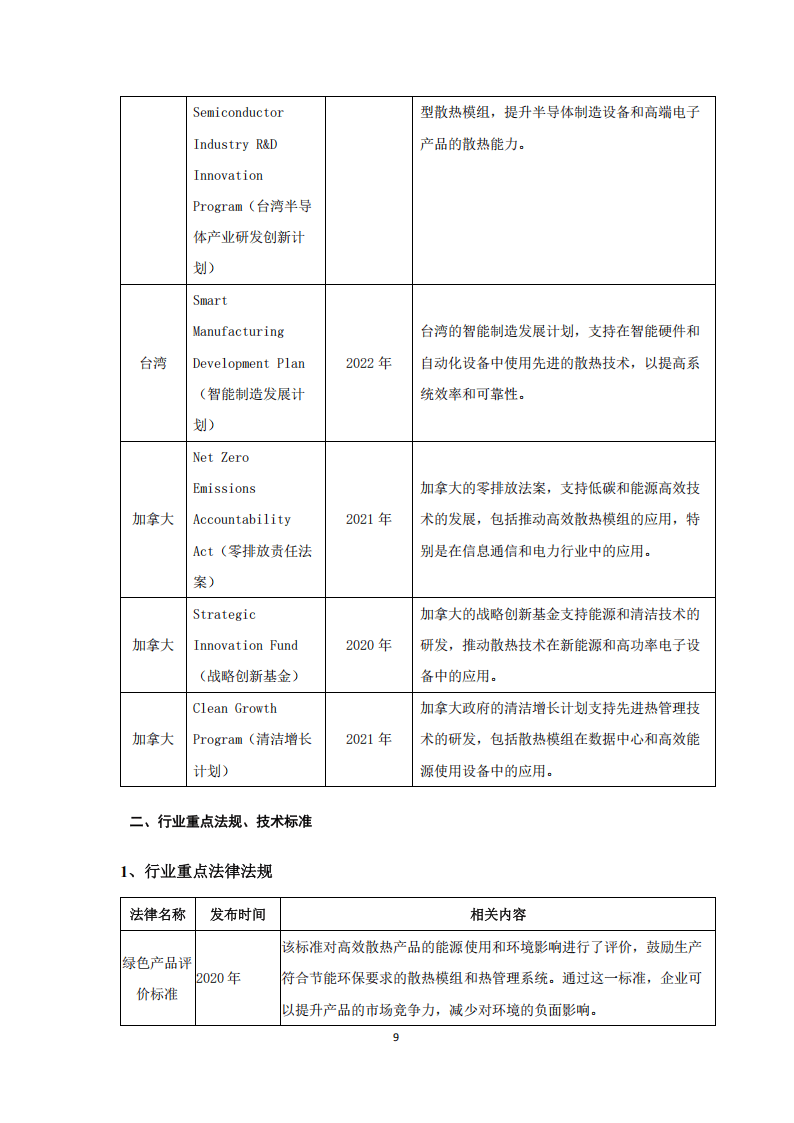

随着5G、AI、大数据等技术普及,电子设备功率密度提升,散热成为性能瓶颈。全球能源危机与环保政策(如《巴黎协定》、欧盟RoHS指令)推动散热技术向绿色高效升级,液冷、相变材料等技术应用广泛。中国政策如《2024年重点领域创新攻关计划》《新能源汽车产业发展规划》等,明确支持高性能散热材料、数据中心及新能源汽车散热技术研发,为行业提供政策红利。

二、产业链结构与关键环节

- 上游:以铝、铜等金属材料及导热硅胶、热管技术为主,中国铝业、铜陵有色等企业提供基础材料,日本帝人、美国陶氏化学供应导热材料,技术研发聚焦热管、相变材料等方向。

- 中游:散热模组制造涵盖铝/铜散热器加工、模组装配及测试,双鸿、奇鋐、尼得科超众等企业主导,工艺精度与自动化生产是核心竞争力。

- 下游:应用于消费电子(手机、PC)、数据中心、新能源汽车(电池热管理)、储能及光伏等领域,特斯拉、阿里巴巴、比亚迪等终端厂商推动需求增长。

三、技术演进与市场规模

- 技术路径:从早期风冷到液冷、热管、浸没冷却、相变材料及纳米流体技术,液冷技术因高效散热(PUE可低至1.1)成为数据中心主流,浸没冷却在高功率场景渗透率提升,纳米流体与石墨烯材料展现未来潜力。

- 市场规模:全球热管理市场规模从2023年159.8亿美元增至2028年264.3亿美元(CAGR 10.5%),中国市场规模2023年55.8亿美元,2028年预计达92.5亿美元(CAGR 10.7%)。散热模组市场2023年全球80亿美元,2028年预计125亿美元(CAGR 9.5%),其中PC、服务器、新能源汽车及储能为主要增长点。

四、区域竞争与企业格局

- 区域分布:亚太占全球热管理市场40%以上,中国东部沿海(广东、浙江)因消费电子和汽车产业集中,需求最为旺盛;北美、欧洲聚焦数据中心和高端工业设备。

- 竞争格局:台资企业(双鸿、奇鋐、台达)在PC和服务器散热模组高端市场占50%-60%,日本、美国企业主导材料和精密制造领域。国内企业如华为、英维克、曙光数创在液冷技术领域逐步突破,国产替代加速,但整体市场份额仍较低(PC领域占10%-20%,服务器领域占12%-15%)。

五、未来趋势与挑战

- 增长动力:AI算力需求推动数据中心液冷渗透率提升(2023年约13%,2030年预计33%),新能源汽车(2024年全球销量1823.6万辆)和储能(2025年全球市场规模预计超100亿元)成为新增长极。

- 技术方向:智能化温控系统、高效热导材料(如石墨烯)、集成化散热方案(多技术组合)是未来重点,液冷与浸没冷却技术将进一步替代传统风冷。

- 挑战:国内企业面临技术积累不足、行业标准化程度低、高端市场依赖进口等问题,需加强产学研合作与自主创新,提升全球竞争力。

报告指出,散热模组行业在技术迭代与政策驱动下前景广阔,中国企业需抓住液冷技术升级与国产替代机遇,突破核心技术壁垒,优化产业链布局。

以下为报告节选内容